|

|

|

・連帯保証人がいない方には、国民生活金融公庫をお勧めします!!

・国民生活金融公庫は、無担保・無保証人制度を急激に強化しています。

・最大、何と・・・「5,800万円」までの融資の可能性が開かれました!!

|

起業家の皆さん、こんにちは。私、吉田学と申します。

現在、国民生活金融公庫は、無担保・無保証人制度である「新創業融資制度」(上限1000万円)を強化しています。起業家にとって、これは本当に有難いことだと思いますよ。

これまでの約10年間で、毎年100人以上、資金調達支援合計約20億円以上(それ以上は計算してません!!)の起業家支援を行ってきました。その実務経験を基にあなたの無担保・無保証人融資の支援をいたします。一緒にがんばりましょう。

|

|

<重要なお知らせ!!>

平成20年10月より、国民生活金融公庫は、「日本政策金融公庫(政策公庫)」に移行しました。しかしながら、基本的には、融資制度等については「日本政策金融公庫(政策公庫)に、そのまま引き継がれています。新創業融資制度等についも継続していますので、本サイトのコンテンツは十分にお役に立つと思っております。尚、日本政策金融公庫に関する最新情報については、「日本政策金融公庫攻略ナビ」をご参照下さい。

〜平成22年3月4日に出版記念セミナー(無料)を開催いたします〜

3月に6年ぶりの新著「税理士・会計事務所のための資金調達ガイド」を出版しました。その記念としまして無料セミナーを開催いたします。これは、皆さんへの日頃からの感謝の気持ちで開催するものです。特に書籍をご購入してくださった方を限定にしているわけではありません。誰でも参加できます。是非、お申込みくださいね。

>>セミナー開催の詳細はこちら。

|

|

税理士・会計士事務所のための資金調達ガイド

〜顧問先にきかれたらこう答える!!〜

本書は、税理士、会計事務所さま向けに執筆した吉田の力作です。特に、これまで、あまり資金調達に関心を持てなかった先生方や事務所スタッフの皆さんに読んで欲しいです。基本から応用まで幅広く知識を網羅した入門・基本書です。また、経営者の皆さんにも十分に読んで頂ける内容です。是非、社長さん達にも読んでもらいたいと思っております!!

|

|

きっと、このHPを見てくださっているあなたは、これから起業される方でしょうね。

そういうあなたには、この「新創業融資制度」がピッタリです。

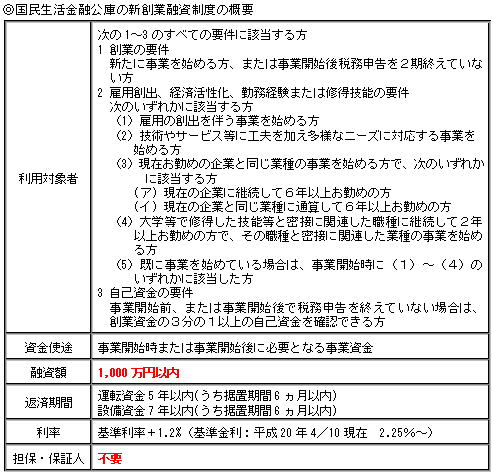

新創業融資制度の概要は、無担保・無保証人で、何と、融資限度額1000万円です。

くどいようですが、もう一度言います。

担保も必要なし、保証人も必要なしで、

1000万円まで借りることが可能なのかもしれないのです。

冷静に考えると信じられない制度です。

事業の実績のない起業家が、無担保・無保証人で1000万円まで

借りれる可能性があるのです。

だけど・・・、

あなたはこんな疑問や不安を持っていませんか?

・私は本当に借りれるのだろうか?

・きっと、ポイントがあるはずだが、それは何だろうか?

・審査を通すコツは?

はい、その気持ち、わかります。

国民生活金融公庫をはじめとする公的融資制度は

本当によく分からないことが多いです。

実は・・・、私も、約10年前は、国民生活金融公庫の素人でした。

元々は流通コンサルタント業で起業しましたので、金融は専門外だったのです。

スタートはあなたと同じです。

しかし、ある時、資金繰りに苦しんでいるあるお客様から

資金調達の相談を受けたときから、私の試行錯誤がはじまったのです。

当時の私にとって専門外ですが、お客様からのご相談でしたから

何とかしてあげたい、という一心だけでした。

(というか、その当時は資金調達の専門家などいませんでした。)

だけど、当時、私は全く国民生活金融公庫のことなど、知るよしもなく、

悪戦苦闘の連続でした。何度も何度も国民生活金融公庫や商工会、銀行、

そして行政機関等に電話して教えてもらったり、足を運んで情報収集したり・・・、

本当にわからなことだらけでした。

あまりにもしつこく質問するものだから、叱られたこともありましたよ(笑)。

それから、もう10年・・・(早いものです)。

今や、国民生活金融公庫からの融資など、

資金調達の専門家として全国の起業家のサポートをしています。

だから、あなたの不安な気持ち・・・、

ちょっとはわかりますよ。

全部わかるなんて、知ったかぶりはしません。

ちょっとだけ・・・です。

私が、セミナー等や専門誌、又は書籍等でよく言っていることなのですが、国民生活金融公庫の新創業融資制度をクリアするには、3つの基本ポイントがあります。

新創業融資制度を攻略するには、最低、この3つの最重要“要件”を理解するところから始まります。よって、これについてお話ししたいと思います。

その前に、「敵を知り、己を知らば、百戦危うからず」ではないですが、新創業融資制度の概要について解説しておきましょう。

|

|

先ずは、概要を確認してください。新創業融資制度の概要をしっかりと読んでください。

これまで多くの起業家にアドバイスをしてきましたが、皆さん、結構、しっかりと目を通していないですよ。

さて、どうですか?

実はこの時点で、既にこの制度のポイントが導き出されているのです。

ちょっと考えてみてくださいね。

|

| 国民生活金融公庫は、新創業融資制度を強化している!! |

|

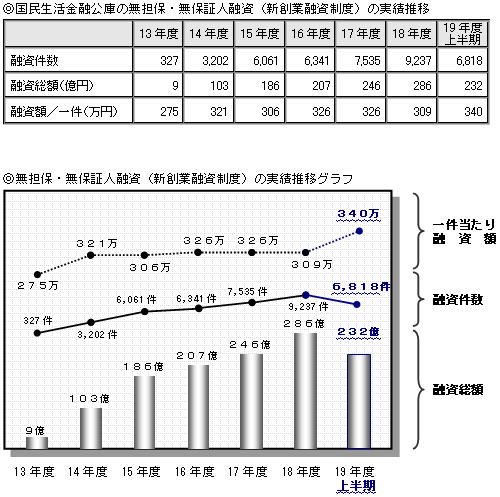

国民生活金融公庫は、年々、無担保・無保証人の融資を強化しています。

以下のグラフと表からもそれがご理解いただけるでしょう。

(※出典:国民生活金融公庫公表のデータを参考に作成しました。)

ここで重要な2つの点に気がつきませんか?

新創業融資制度は平成19年度以降、急激に強化されているということです。

上の平成19年度のグラフ等は、“上半期”だけの実績です。

<最新レポート!!>

国民生活金融公庫の平成20年4月16日公表資料によると、平成19年度の実績は、

「件数14,108 件(前年比152.7%)、金額485 億円(前年比169.4%)」で、件数、金額

ともに前年に比べ5割以上の増加だったそうです。

それでは、どうして、急激にこれほど強化していると思いますか? また、新創業融資制度以外にも、国民生活金融公庫は、無担保・無保証人制度を強化しているのをご存知でしょうか? 創業者の方には現状関係のない制度ですが、せっかくですから覚えておいて下さい。

それは、「第三者保証人等を不要とする融資」制度といいます。

この「第三者保証人等を不要とする融資」の概要ですが、(1)税務申告を2期以上行っていること、(2)原則として所得税等を完納していること、を要件として、「4,800万円」を限度額とした制度です。

何と「4,800万円」ですよ!!

この制度の平成19年度実績は、「件数100,738 件(前年比132.4%)、金額6,447 億円(前年比147.8%)」で、これも、件数、金額ともに前年に比べ3割以上の増加です。

平成19 年4 月に、融資限度額の引上げ(1,500 万円⇒2,000 万円)などの制度拡充を行っています。そして、平成20 年2 月下旬には、政府の「年度末に向けた中小企業対策について」に基づき、融資限度額を2,000

万円から4,800 万円に引上げました。

また、平成20 年4 月からは、原則として、法人の方は無担保・代表者の方のみの保証、個人の方は無担保・無保証人とする取り扱いを開始するなど、さらなる制度内容の拡充を図っています。そう、個人事業主なら、無担保・無保証人なのです。

何と・・・、開業して2期を経過すれば・・・

最大、1,000万円+4,800万円=「5,800万円」まで可能性が広がったのです。

現実的には開業して数年で、無担保・無保証人で5800万円なんて融資額を獲得するのは至難の業で、不可能でしょう。しかしながら、それだけ、国民生活金融公庫が無担保・無保証人融資を強化しているこの姿勢に意義を感じてください。

どうして、このような姿勢に急速転換したかと言いますと、いくつかの理由があると思われます。そのうち、起業家の皆さんに是非知ってほしい裏事情についてお話いたします。

現在、日本は、連帯保証人の廃止の方向性に向かっています。信用保証協会も同様な姿勢が強化されています。与野党とともに、この連帯保証人制度の改善・廃止の考えを持っていますので、政府系金融機関である「国民生活金融公庫」が先頭に立ってこの方向性を示す必要があるのではないかと思うのです。(連帯保証人制度が社会問題になっていることは、あなたもご存知でしょ??)

(※ちなみに、民主党さんのマニフェストでは、「中小企業に対する政府系金融機関の融資では、個人保証を撤廃します」と明確に謳っています・・・。)

また、日本は長い間、開業率と廃業率の逆転現象が続いています。開業率より、開業率の方が高いのです。これは、先進国としてはゆゆしき問題であり、経済成長の指標としては重要なのです。国は様々な面で、創業をサポートする体制を強化しています。この無担保・無保証人制度を強化していくというのも、その姿勢の表れだと思いますよ。

このような事情によって、無担保・無保証人制度は今後もさらに強化されると思われます。(財政をさらに逼迫させる懸念は拭えませんが・・・。最終的に中小企業にしっぺ返しがこないように願うばかりです。) よって、起業家のあなたは、できる限り、無担保・無保証人で融資を獲得することができるように最大限の努力をしてください。これが世の中の流れなのですから!! そして、当然ですが、借り手責任として、きちんと返済してください。

このチャンスを逃さないで下さい!!

もう一度、表とグラフを見てください。

融資額と件数を割ると、1件あたりの平均融資額を算出することができますが、

およそ300万円ほどです。これも平成19年度からは、さらにアップしていますね。

ここで、「あれっ・・・」って思った“あなた”!!

そうです。1000万円満額で借りるのは非常に難しい

という実態がこの統計からわかりますでしょ?

1件あたりの平均融資額は何と300万円くらい。。。

1000万円とはほど遠いという実態をご理解してください。

しかし、ここでがっかりしないで欲しいと思います。

これは単なる割り算から算出された数値でしかありません。

(※また、融資限度額は開始当初は150万円、平成14年1月から550万円、

平成16年4月から750万円でした。1000万円に引き上げられたのは、

平成19年4月以降です。また自己資金の要件も以前は1/2だったのです。

平均融資額300万円というのは、こういう経緯も影響していると思われます。)

重要なのは、安易に申請するのではなく、

ポイントを理解した上で、万全の体制で申請することなのです。

そうすれば、その可能性も500万円、800万円と広がります。

実際、私が支援したきた起業家の皆さんは、

そのような融資額を成功させています。

それじゃ、その秘訣は・・・??

|

| これが、国民生活金融公庫の新創業融資制度の3つのポイントだ! |

|

是非、できる限り希望の融資額を成功させるためにも以下の3点について、しっかりと理解をしてクリアしていただきたいと思います。実際、これらの知識を知らずに、かなり勘違いしている方が多いです。これは最低条件ですよ。

1.融資可能額は自己資金の「×2倍」で上限1000万円。ということは・・・。

2.創業前に申請するのと創業後に申請するのでは雲泥の差である!

3.あなたに貸したい!と思わせる創業計画書作成の5つの秘訣とは?!

早速、これらについて解説していきます。

しかし、これらについて詳細をセミナー等で解説しようとしたら、約半日は必要です。

よって、ここでは最低限の知識についてのみ解説いたします。

これから超重要なポイントについて解説いたします。

自己資金の要件をもう一度見てください。

「事業開始前、または事業開始後で税務申告を終えていない場合は、

創業資金の3分の1以上の自己資金を確認できる方」

と書いてありますね。

1/3の自己資金がなくては駄目だということです。

ということは、

「自己資金の×2倍まで、且つ1000万円を限度」

として融資をしてくれる可能性がある、ということです。

たとえば、自己資金300万円なら「600万円」、

自己資金500万円なら「1000万円」までが

可能性のある融資額ということです。

(融資が100%約束されるという意味ではないですよ!)

それでは、この自己資金とは何を意味しているのか?それは、

「通帳で証明できる現金で、且つあなたのもの」

であることが条件です。

もし、あなたの自己資金がこれに当てはまらない場合は、

ケースバイケースで何らかの対策をする必要があります。

国民生活金融公庫の審査において、誤解を与えてしまうような

可能性(リスク)が少しでもあれば、当然、できる限りの

対策(リスクヘッジ)をしておく必要があります。

多くの起業家は、そういうリスクの存在すら、気が付かない方が多いのが現実です。

だから、「どうして融資してくれなかったのだろうか?」と悪い結果が出て悩み、

そして私のような専門家に相談してくるのです。

そのような結果が出てからでは残念でなりません。。

できる限り事前、事前に対策を打ってください。

あなたはこれから経営者になるのです。

実際、会社経営をすると、様々な困難にぶつかります。

経営者には、リスクを“洗い出す”能力がとても重要だと思います。

また、ここで重要なポイントが浮き彫りになりましたね。

そもそも、「自己資金がゼロです」という起業家は

対象にならない・・・ということです。

そういう場合は、別の方法を検討するしかありません。

<ケーススタディ1>

たまにある相談のケースです。開業資金として自己資金1000万円で株式会社を設立して、何とか決算も2期を終えて、さらに業績を向上させるために国民生活金融公庫に融資の申請をしようと思って、ご相談にいらっしゃる社長さんがいました。

できれば無担保・無保証人で申請したいとのこと・・・。

しかし・・・、そうです!

もうこの会社さんは、申請することはできませんね。

どうしてでしょうか・・・。重要な要件がありました。

それは、

「新たに事業を始める方、または事業開始後税務申告を2期終えていない方 」

しか対象にならない、ということです。

「税務申告を2期終えて」しまった方は対象とならないのです。

この要件を知っていれば、決算前に新創業融資制度に申請して、

無担保・無保証人で1000万円の融資を受けられるチャンスが

あったのです。

しかし、この会社はそのチャンスすら逃してしまったのです・・・。

<ケース2>

これはよくあるケースです。開業当初は自己資金500万円のみでスタートしました。

開業当初に、国民生活金融公庫に申請しようとしたのですが、バタバタしてしまい、

延ばし延ばしになってしまった・・・というようなケースです。

(実際、こういうケースは多いと感じます。)

開業して半年〜1年もすると、予想以上に資金繰りが厳しくて、

売上も思った通りに獲得できない・・・よって、急に運転資金が必要になった、

というパターンです。

この方は、新創業融資制度に申請することはできます。

ちなみに、開業当初に準備していた自己資金(500万円)も、

純粋にサラリーマン時代に預貯金したものです。

よって、このようなケースでは、多くの起業家は甘く考えて申請いたします。

しかし、よーく、考えて欲しいのです。売上がたたない・・・ということは、

「その事業プランは崩壊している」

と思われてもしょうがないです。

そういう事業者に無担保・無保証人で融資できますでしょうか。

(出来れば詳細な改善計画書も作成しておくことをお勧めします。)

たとえ、融資が実行されても、なかりの減額を覚悟する必要があります。

こういうケースの場合、きちんと事業を始める前に申請しておけば、

自己資金が500万円あったのですから、

「1000万円の融資を受けられる可能性があった」

ということになります。

本当にもったいない!!

だって、事業を開始する前なら、国民生活金融公庫さんは、

あなたの事業プランだけで判断せざるを得ないのですから・・・。

申請する側も十分に事業プランを練る時間が取れます。

しかし、事業を開始して業績が明らかだと・・・どうしようもありません。

実績を故意に変更してしまえば、それは虚偽(ウソ)になります。

また、場合によっては、粉飾と捉えられてしまうかもしれません。

新創業融資制度とは、本当に不思議だ(ある意味“すごい”)と思います。

だって、このように、事業実績のない状況(開業前)の方が審査に有利

な場合もあるのですから・・・。

だからと言って、“絶対に”「開業前の方が審査に有利である」と言っている

わけではありませんので勘違いしないでください。

私の10年の豊富なケーススタディの中には、

開業後の方が圧倒的に有利だったケースだってありますからね。

新創業融資制度に限らず、国民生活金融公庫に申請しようとしている

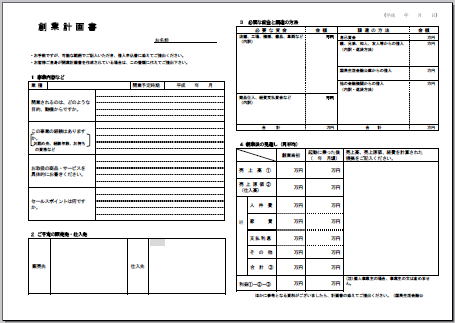

起業家のあなたは、「創業計画書」を作成して提出しなくてはいけません。

<創業計画書イメージ>

※国民生活金融公庫のHPからダウンロードすることができます。

全てにポイントについて、詳細な解説はできませんが、

基本的な5つの考え方についてお教えします。

これだけでも、かなりの効果を期待できますよ。

1.空欄を絶対に作らない。

2.この事業経験は?の欄に「特になし」とは書かない。

3.予定の取引先については、別紙にまとめてもよい。

4.資金使途を明確にする。

5.収支計画は妥当性が重要です。

先ず「空欄を絶対に作らない。」についてですが、これは基本中の基本です。

しかしながら、「国金に断られました」という起業家に限って、提出した創業計画書を

見せてもらうと、空欄だらけなのです。私も、「本当にこれで申請したのだろうか・・・」

と不思議に思ってしまうほどです。

当たり前のことですが、空欄だらけで提出なんて絶対に駄目です。

しっかりと書いて“当たり前”だと思ってください。

創業計画書がしっかりと書けないのに、

無担保・無保証人融資なんて言語道断でしょ!

次に、「この事業経験は?の欄に「特になし」とは書かない。」についてですが、

上と同じです。ここに「特になし」と書いてしまう方が結構います。

たとえばですが、商社出身の方が学習塾の事業経験がないにしても、

「特になし」と書いてはもったいないです。

自分のこれまでのキャリアと関連づけて、何かしら書いてください。

私はこの10年間の支援事例で、何も書けなかったことは一度もありません。

無担保・無保証人の融資を申請するんですよ。

少しでもアピールできるところはしてください!!

次に、「予定の取引先については、別紙にまとめてもよい。」ですが、

これも「特になし」と書いてしまう方がいるのです。

予定の取引先もない、というような起業家に無担保・無保証人で融資が

できるでしょうか? アピールの仕方一つで全然違いますよ。

別紙に予定取引先一覧として、現状の商談経緯などをまとめてもよいくらいです。

次に、「資金使途を明確にする。」ですが、ごく当たり前のことです。

無担保・無保証人で、

資金使途が明確でない事業に融資することなどできるわけがありません。

見積もりが取れるものについては、確実に入手してください。

また、常識はずれの過大な見積もりも直ぐにバレるでしょう。

次に、「収支計画は妥当性が重要です。」ですが、

人間誰でも“夢”を持つのは結構です。社会貢献も結構です。

しかし、貸して側としては、当然ですが、返済してもらう必要があります。

損益計画に妥当性が見出せないようなプランに無担保・無保証人で

融資することはできません。

たとえば、業界平均月商100万円くらいの業種なのに、

開業当初の月商が300万円の計画だったらどう思われるでしょうか。

(きちんと根拠が示せれば別ですが・・・。)

新創業融資制度に申請する起業家の多くは、

“経営者”としての実績はゼロの方ばかりのはずですよね。

この意味を理解して欲しいのです。

そして、個人事業主の場合は、

利益から借入れの返済をするばかりでなく、

あなたの給与、そして税金も考慮して作成しなくてはいけません。

(法人の場合、本人の報酬は経費対象になります。)

いい加減に作成しては直ぐに見破られますよ。

さて、如何でしたでしょうか? これらの3点をしっかりと理解してください。

これだけでも絶大な効果を発揮しますが、実践ノウハウはこれだけではありません。

そこで皆様にさらに3つのご提案をさせて頂きます。

|

| あなたに3つのソリューション(解決策)をご提案させていただきます。 |

|

起業家の皆様の開業融資のご支援をはじめて、およそ10年が経ちます。

これまでに多くの起業家の方とお会いしてきました。

今回、皆さんは、せっかく、当サイト「国民生活金融公庫の開業融資テキスト」

にアクセスして下さったのです!是非、このご縁を大切にしたいと思います。

是非、このWEBで必要な知識を身に付けて参考にして下さい。

また、何か悩みを抱えていたら決して一人で悩まずに、まずは私にメールを下さい。

無料メール相談を随時実施しております。よろしかったらご利用ください。

あなた様の成功を祈っております!!

資金調達コンサルタント

MBS吉田 学 より・・・。

|

|

|